2.5.2024 – Die von Infinma definierten Marktstandards in der Grundfähigkeits-Versicherung werden von 49 angebotenen Tarifen von elf Produktgebern (über-) erfüllt. Zur zertifizierten Spitzengruppe gehören Allianz, Alte Leipziger, Baloise, Barmenia, Bayern-Versicherung, DEVK, Dortmunder, HDI, Huk-Coburg, Nürnberger und VRK.

Die Infinma Institut für Finanz-Markt-Analyse GmbH hat ihre Analyse „Marktstandards in der Grundfähigkeit“ aktualisiert und am Dienstag die Ergebnisse veröffentlicht. Premiere hatte die Untersuchung vor drei Jahren. Seinerzeit gehörten 67 Tarife von 26 Unternehmen zu den Testkandidaten (VersicherungsJournal 12.3.2021).

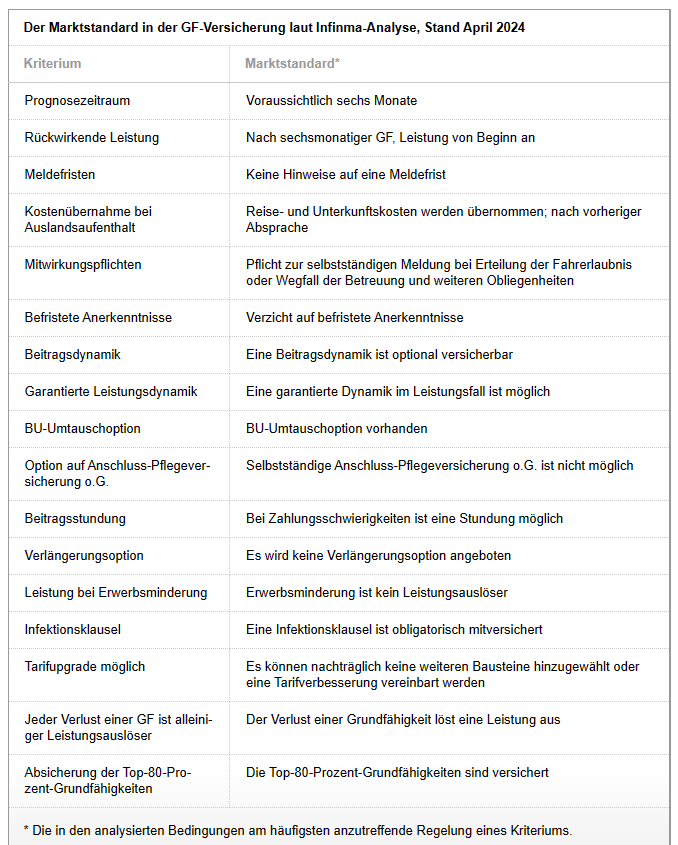

49 Angebote von elf Lebensversicherern zertifiziert.

Da die letzten Jahre in der Grundfähigkeitsversicherung (GF-Versicherung) von hoher Dynamik geprägt waren und zahlreiche Produkte neu eingeführt oder weiterentwickelt wurden, hatten die Analysten entschieden, „die Ermittlung der Markstandards für eine Zeit lang auszusetzen“, erläutert Stephan Franz. Er ist bei Infinma für die GF-Absicherung zuständig.

Für die aktuelle Auflage der Untersuchung hat Infinma 132 Offerten von 31 Produktgebern unter die Lupe genommen. Von diesen wurden 49 Angebote von elf Akteuren zertifiziert. Denn sie entsprechen in allen 17 Qualitätskriterien des Instituts dem Standard oder übertreffen diesen übertreffen.

Diese Offerten erfüllen die Marktstandards

In der Liste der zertifizierten Produkte sind die Produkte folgender Anbieter aufgeführt:

Barmenia Lebensversicherung a.G. („Grundfähigkeitsversicherung Basis + Medizin u. Pflegeberufe“, „Grundfähigkeitsversicherung Basis“, „Grundfähigkeitsversicherung Basis + alle Optionen“, „Grundfähigkeitsversicherung Basis + Mobilität“ und „Grundfähigkeitsversicherung Basis + Psyche“),

Bayern-Versicherung Lebensversicherung AG („EinkommensSicherung Aktiv Basis + Büro“, „EinkommensSicherung Aktiv Basis“, „EinkommensSicherung Aktiv Basis + Mobilität“, „EinkommensSicherung Aktiv Basis + Zupacken“, „EinkommensSicherung Aktiv Basis + Kopf“, „EinkommensSicherung Aktiv Basis + Psyche“ und „EinkommensSicherung Aktiv Basis mit allen Bausteinen“,

DEVK Versicherungen („Grundfähigkeiten Plus“, und „Grundfähigkeiten Plus L GF“),

Dortmunder Lebensversicherung AG („Plan D Der Kernschutz + alle Bausteine“, „Plan D Der Kernschutz“, „Plan D Der Kernschutz + Das Zweirad“, „Plan D Der Kernschutz + Der Spezialist“, „Plan D Der Kernschutz + Der Körper“ und „Plan D Der Kernschutz + Die Psyche“),

HDI Lebensversicherung AG („EGO HGFV 24 Basis + alle Bausteine“, „EGO HGFV 24 Basis“, „EGO HGFV 24 Basis + Büro- u. Bildschirmtätigkeit“, „EGO HGFV 24 Basis + Grüne Mobilität“, „EGO HGFV 24 Basis + Autofahren“, „EGO HGFV 24 Basis + Körperliche Tätigkeit“, „EGO HGFV 24 Basis + Psyche“ und „EGO HGFV 24 Basis + Sinne und Infektionen“),

Nürnberger Lebensversicherung AG („GF4Future Kompakt-Schutz + Büro“, „GF4Future Premium-Schutz“ und „GF4Future Kompakt-Schutz + alle Zusatzbausteine“) und

Die Auszeichnung will das Institut nicht als Rating verstanden wissen. Deshalb werden die Leistungsbestandteile der Versicherungsangebote nicht gewichtet oder gegeneinander aufgerechnet.

Bewertet wurden die reinen Bedingungen, basierend auf insgesamt 17 selbst gewählten Qualitätskriterien. Der Marktstandard in den Kriterien bestimmt sich nach der Gesamtheit der analysierten Tarife.

Dabei wird nach Angaben der Analysten untersucht, „welche konkreten Ausprägungen es in den Bedingungen tatsächlich gibt. Das Vorkommen dieser Ausprägungen wird dann gezählt und diejenige Ausprägung, die am häufigsten vorkommt, definiert den Marktstandard im Sinne einer ‚marktüblichen Durchschnittsregelung‘.“ Das Marktstandard-Modell ist nicht unumstritten (2.5.2013).

Aussagen zur Marktentwicklung

Die Ergebnisse kommentiert Infinma-Geschäftsführer Dr. Jörg Schulz folgendermaßen: „Die Produkte in der GF haben recht schnell ein hohes qualitatives Niveau erreicht. Der grundsätzliche starke Wettbewerb im Bereich der Arbeitskraftabsicherung hat sich auch vorteilhaft auf die GF ausgewirkt.“

Mittlerweile würden viele, aus der BU bekannte Produkteigenschaften auch für GF-Absicherung übernommen. Doch auch wenn es starke Veränderungen etwa in den Kriterien „Befristetes Anerkenntnis“, „Verlängerungsoption“ oder „Infektionsklausel“ gegeben habe, so sieht er dennoch noch Luft nach oben.

„Eine Veränderung des Gesundheitszustandes im Leistungsfall unverzüglich mitteilen zu müssen, ist immer noch bei den meisten GF-Produkten vorgeschrieben. In der BU wurde diese Regelung bereits vor einigen Jahren marktweit abgeschafft“, erläutert Schulz.

„Diese Regelung ist für den Kunden nur schwer oder auch gar nicht zu erfüllen und für den Versicherer aufgrund seines Rechts zur (jederzeitigen) Nachprüfung überflüssig“, so Schulz weiter. Die Ungleichbehandlung dieser Mitwirkungspflicht bei den beiden Produkten sei für Kunden und Berater weitgehend unverständlich.

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind notwendig während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Sie akzeptieren unsere Cookies, wenn Sie fortfahren diese Webseite zu nutzen.

Hier finden Sie eine Übersicht über alle verwendeten Cookies und Skripte. Sie haben die Möglichkeit folgende Kategorien zu akzeptieren oder zu blockieren.

Immer akzeptieren

Notwendige Cookies sind für die ordnungsgemäße Funktion der Website erforderlich. Diese Kategorie enthält nur Cookies, die grundlegende Funktionen und Sicherheitsmerkmale der Website gewährleisten. Diese Cookies speichern keine persönlichen Informationen.

Name

Beschreibung

bypass

Dieses Cookie wird für den Wartungsmodus verwendet.

Anbieter-TypCookieLaufzeit1 Jahr

PHPSESSID

Dieses Cookie ist für PHP-Anwendungen. Das Cookie wird verwendet um die eindeutige Session-ID eines Benutzers zu speichern und zu identifizieren um die Benutzersitzung auf der Website zu verwalten. Das Cookie ist ein Session-Cookie und wird gelöscht, wenn alle Browser-Fenster geschlossen werden.

Anbieter-TypCookieLaufzeitSession

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen zu Metriken wie Besucherzahl, Absprungrate, Ursprung oder ähnlichem.

Name

Beschreibung

Performance Cookies sammeln Informationen darüber, wie Besucher eine Webseite nutzen. Beispielsweise welche Seiten Besucher wie häufig und wie lange besuchen, die Ladezeit der Website oder ob der Besucher Fehlermeldungen angezeigt bekommen. Alle Informationen, die diese Cookies sammeln, sind zusammengefasst und anonym - sie können keinen Besucher identifizieren.

Name

Beschreibung

_ga

Dieses Cookie wird von Google Analytics installiert. Dieses Cookie wird verwendet um Besucher-, Sitzungs- und Kampagnendaten zu berechnen und die Nutzung der Website für einen Analysebericht zu erfassen. Die Cookies speichern diese Informationen anonym und weisen eine zufällig generierte Nummer Besuchern zu um sie eindeutig zu identifizieren.

AnbieterGoogle Inc.TypCookieLaufzeit2 Jahre

_gid

Dieses Cookie wird von Google Analytics installiert. Das Cookie wird verwendet, um Informationen darüber zu speichern, wie Besucher eine Website nutzen und hilft bei der Erstellung eines Analyseberichts über den Zustand der Website. Die gesammelten Daten umfassen in anonymisierter Form die Anzahl der Besucher, die Website von der sie gekommen sind und die besuchten Seiten.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Marketing Cookies werden für Werbung verwendet, um Besuchern relevante Anzeigen und Marketingkampagnen bereitzustellen. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um angepasste Anzeigen bereitzustellen.

Name

Beschreibung

NID

Google verwendet Cookies wie das NID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

SID

Google verwendet Cookies wie das SID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Sonstige Cookies müssen noch analysiert werden und wurden noch in keiner Kategorie eingestuft.